Seu app de finanças é só um placar? Como criar um que realmente te ajude

Jan 27, 2026

/

Bruno S.

/

8 min de leitura

Muita gente tem um verdadeiro cemitério de apps de finanças no celular. Em algum lugar entre a terceira tela e a pasta “Utilitários”, lá estão o Mobilis, o Organizze ou aquele com o porquinho em desenho animado.

Você baixou todos eles em janeiro, com todas as boas intenções. Registrou cada café por duas semanas. Depois, parou.

Desistir não foi falta de força de vontade. E o app funcionou exatamente como foi projetado… o problema é que o projeto era a raiz do problema.

A maioria dos apps de finanças funciona como um placar reativo. Eles mostram o “o quê” — por exemplo, que você gastou R$ 4.200 com alimentação — mas são estruturalmente incapazes de captar contextos.

Foi um mês cheio de jantares planejados com amigos ou uma sequência de pedidos no delivery às 23h? O gráfico não sabe. E, sinceramente, não se importa.

E embora essas ferramentas sejam “gratuitas”, você não é o cliente, e sim o produto. Seu histórico de transações revela gatilhos, padrões de comportamento e momentos de fragilidade.

Algumas empresas empacotam esse perfil psicológico e o vendem para anunciantes que acabam entendendo seus hábitos melhor do que você mesmo.

E se você criasse algo diferente?

Um coach que te orienta no momento da decisão, em vez de um contador que só analisa tudo depois. Um sistema que roda em uma infraestrutura sob seu controle, não em servidores que lucram analisando seus gastos.

Neste guia, vamos mostrar como criar exatamente isso: um assistente financeiro focado em privacidade usando n8n, OpenAI e uma VPS.

Por que apps de finanças tradicionais acabam falhando com a gente?

Apps de finanças tradicionais falham porque não estão alinhados com a forma como as pessoas realmente se comportam. Não é só uma questão de design ruim: eles partem de premissas que vão contra princípios básicos da psicologia.

O problema do atraso

Esses apps exigem que você registre os gastos depois que eles acontecem. Esse intervalo entre gastar e registrar (o chamado lag time) destrói tanto o hábito quanto o valor do insight.

Pense na sua última compra por impulso. Houve um momento, talvez de poucos segundos, em que algo te puxou para aquela decisão. Foi uma reação emocional. E então você comprou.

Agora compare isso com o fluxo do app. Você pega o celular, desbloqueia a tela, procura o app, espera carregar, toca em “Adicionar transação”, escolhe uma categoria e digita o valor.

Quando termina, sua cabeça já está em outro lugar. A verdade emocional daquela compra desapareceu. Registrar gastos vira uma obrigação, e obrigações acabam sendo deixadas de lado.

A falta de contexto

A lacuna de contexto é a incapacidade dos dados de transação de captarem a intenção por trás de uma compra.

Para o banco, aparece apenas “R$ 670,50 no Carrefour”. Ele não vê que você entrou para comprar pasta de dente e saiu com um cobertor pesado porque anda dormindo mal desde o término.

Ele também não consegue diferenciar um presente de aniversário planejado de uma compra feita por estresse, motivada por uma mensagem passivo-agressiva do seu parceiro.

Os dados de transação registram o resultado da decisão, não o que levou a ela. Sem esse contexto, que inclui o estado emocional e a intenção, você fica só com números.

E números, sozinhos, não mudam comportamento. Entendimento muda.

O ciclo da vergonha

O ciclo da vergonha acontece quando métricas punitivas fazem o usuário abandonar o app por completo.

Quando você abre seu app de orçamento e vê barras vermelhas, sequências quebradas e mensagens como “você estourou o limite em 340%”, o pensamento não é “vou me esforçar mais”.

O que passa pela cabeça é: “não quero me sentir assim de novo”. E a forma mais fácil de evitar esse sentimento é simplesmente parar de abrir o app.

Um sistema que realmente funciona precisa se adaptar à imperfeição, em vez de puni-la.

A armadilha de dados

A armadilha dos dados é o custo de privacidade embutido no uso de ferramentas financeiras “gratuitas”. Seu histórico de compras por impulso é um dos conjuntos de dados mais íntimos sobre você. Ele revela gatilhos emocionais, mecanismos de compensação e até coisas que você prefere manter em segredo.

Quando você usa um app gratuito, está entregando esse perfil psicológico a uma empresa cujo modelo de negócio depende de monetizar sua atenção.

A única forma real de proteger a privacidade dos seus dados financeiros é ter controle sobre a infraestrutura onde eles ficam — não confiar cegamente em uma política de privacidade.

Será que um workflow pode realmente mudar a forma como gastamos dinheiro?

Um workflow pode mudar o comportamento de consumo ao interromper padrões psicológicos no exato momento em que eles acontecem.

Você não precisa de uma planilha melhor. Precisa de um sistema de orçamento baseado em finanças comportamentais, capaz de identificar gastos por impulso em tempo real.

O problema é o seguinte: se um app pedisse para você avaliar uma compra numa escala de 1 a 10 em termos de impulsividade, levando em conta seu estado emocional, a chance de você ignorar seria enorme. Exige reflexão demais. Esforço demais.

Agora, “foi uma compra por impulso? Sim ou não?”. Isso dá para responder em um segundo, ali no caixa.

Essa simplificação é a verdadeira inovação. Em programação, isso se chama Booleano — uma variável que só pode ser verdadeira ou falsa.

Ao condensar uma autoavaliação complexa em uma única pergunta binária, você torna a reflexão possível no momento em que ela realmente importa.

Mas afinal, o que conta como impulso? Aqui vai uma definição prática: uma compra motivada por emoção, e não por necessidade ou rotina.

Aquela promoção que você encontrou por acaso? Impulso. O tênis que você viu no Instagram e comprou horas depois? Impulso.

Já o café que você compra toda manhã sem pensar é planejado — é hábito, o que é diferente. Um celular novo porque o antigo quebrou no aeroporto? Foi inesperado, mas não impulsivo.

Você pode ajustar essa regra, e tudo bem. O ponto principal é criar um momento de classificação honesta, enquanto a decisão ainda está fresca, ali, no caixa.

Como capturar o contexto de uma compra?

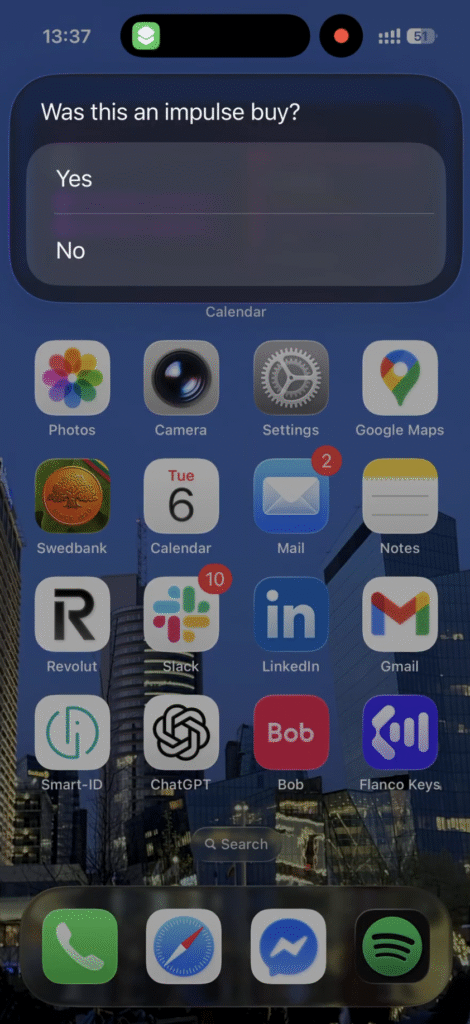

Dá para capturar o contexto de uma compra de forma surpreendentemente simples, usando um Atalho do iOS (ou um equivalente no Android) configurado no botão de ação ou na tela inicial. Essa automação de registro de gastos precisa ser mais rápida do que abrir o app do banco.

Sem procurar app. Sem login. É só pressionar o botão e responder três perguntas em menos de dez segundos:

- Quanto foi?

- Qual a categoria da compra?

- Foi uma compra por impulso? (Sim ou Não)

O banco registra algo assim: Valor: R$ 247,00 · Estabelecimento: Carrefour · Categoria: Compras.

O seu atalho registra: Valor: R$ 247,00 · Categoria: Casa · Impulso: sim.

O campo Impulso ainda não explica o porquê da compra. Ainda não. Foi estresse? Tédio? Uma necessidade real que você simplesmente não planejou? O sistema não sabe nesse momento.

Mas ele captura algo que o extrato bancário nunca conseguiria: a sua própria avaliação da intenção. Esse é o sinal que a IA vai analisar mais adiante.

Como seus dados são processados?

Depois que você responde à última pergunta, o atalho envia suas respostas para um webhook — basicamente, uma URL hospedada na sua VPS, sempre pronta para receber dados.

O workflow por trás desse webhook recebe as informações, compara com seu orçamento e decide o que fazer em seguida.

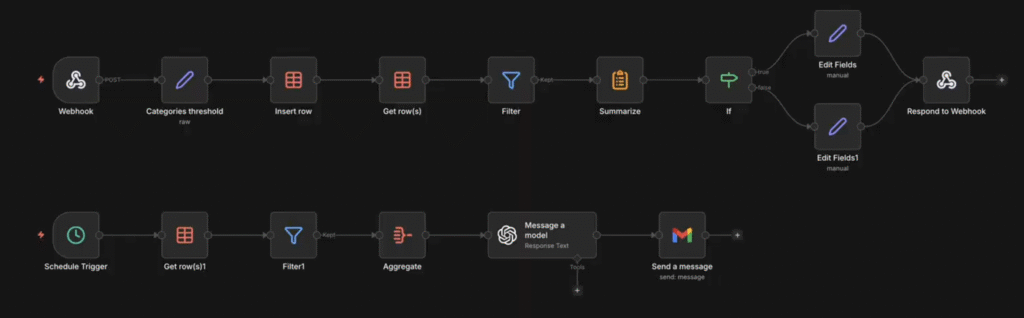

Esse fluxo de trabalho é executado no n8n, uma plataforma de automação de código aberto. O n8n é perfeito para este projeto porque:

- É auto-hospedado. Seus dados financeiros ficam em uma infraestrutura que você controla — não no cloud de terceiros.

- Responde instantaneamente. No momento em que o atalho envia os dados, o workflow entra em ação.

- Integra com IA. Dá para conectar o OpenAI para analisar padrões de gastos e comportamentos.

- Não exige código. Você cria tudo de forma visual, conectando nós entre si.

Como criar um workflow no n8n para acompanhar gastos por impulso?

Esse workflow faz duas coisas principais: avisa em tempo real quando você ultrapassa o orçamento e envia uma análise mensal com IA sobre seus padrões de gasto.

Para os alertas instantâneos, assim que os dados chegam pelo atalho, o n8n consulta seus totais acumulados (armazenados em um banco simples ou até em uma planilha do Google) e compara com os limites que você definiu.

A lógica é direta: se o gasto atual em [categoria] for maior que [limite], dispara um alerta.

Na prática, funciona assim:

Você gasta R$ 420 em um restaurante. Registra pelo atalho e, na hora, recebe o aviso: “Alerta: você já gastou R$ 1.700 de um limite de R$ 1.500 em alimentação.”

Você recebe esse feedback ainda na mesa, dando tempo de decidir se fecha a conta ou pede a sobremesa. Não três dias depois, quando o banco sincroniza os dados. Essa é a diferença entre olhar pelo retrovisor e ter um painel à sua frente.

Como você construiu o sistema, as regras são suas. Prefere alertas suaves, como “atenção, você está chegando perto do limite”? Ou intervenções mais diretas, do tipo “PARE. Você estourou o orçamento”? A escolha é sua.

E como tudo roda no seu próprio servidor, seus dados psicológicos nunca passam pela nuvem de outra empresa. Nada de analytics de terceiros. Nada de corretores de dados. Nenhum algoritmo aprendendo seus pontos fracos para te vender coisas.

Você fica com a conveniência de um sistema conectado e a segurança de um cofre privado. Esse app financeiro pessoal com n8n mantém os dados apenas na infraestrutura que você controla — acessíveis somente aos workflows que você configurou.

Como funciona a análise mensal com IA?

Agora vamos à segunda parte do workflow: a análise mensal com IA.

Um gatilho agendado (por exemplo, no primeiro dia de cada mês) reúne seus dados de gastos, envia tudo para a OpenAI e te manda os resultados por e-mail. Pense nisso como um check-in mensal que chega automaticamente na sua caixa de entrada.

Mas o verdadeiro valor não está na automação: está no prompt.

O prompt de “terapeuta”

Se você pedir para a IA apenas “resumir os gastos”, o resultado vai ser raso e pouco útil. O que você quer é interpretação, não um extrato bonito.

Esse prompt é construído em torno de três princípios:

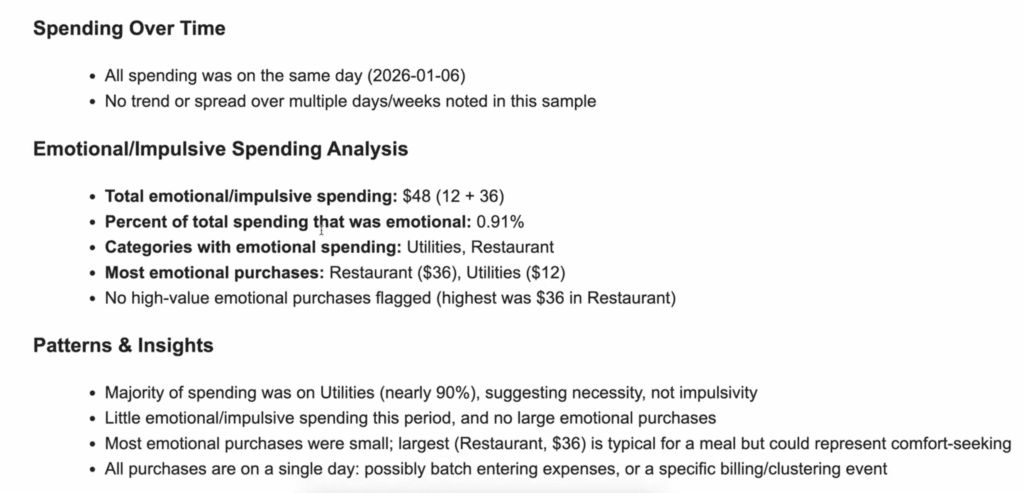

- Buscar correlações, não totais. Não adianta a IA dizer que você gastou R$ 2.000 com alimentação. O que importa é perceber que 70% das compras por impulso acontecem entre 21h e meia-noite, ou que você quase nunca compra por impulso nos dias em que se exercita.

- Sem culpa ou julgamento. O prompt proíbe explicitamente broncas. Nada de “você precisa parar de gastar com café”. Vergonha gera defesa, e defesa bloqueia a autoconsciência.

- Sugestões voltadas para o futuro. Em vez de “você gastou demais com lazer”, o ideal é algo como: “seus gastos por impulso diminuem quando você planeja o fim de semana. Que tal marcar uma atividade todo sábado?”

Aqui está um exemplo de prompt que você pode usar:

Você é um coach de finanças comportamentais. Analise os dados de gastos abaixo e forneça insights.

Regras:

- Foque em padrões e correlações, não em totais. Observe horários, frequência e o indicador de “impulso”.

- Nunca repreenda ou gere culpa. Evite frases como “você precisa parar” ou “você gastou demais”.

- Ofereça uma ou duas sugestões práticas voltadas para o futuro, com base nos padrões identificados.

- Mantenha a resposta com menos de 1.000 palavras.

Dados de gastos:

{{monthly_spending_json}}

O marcador {{monthly_spending_json}} é onde o n8n insere automaticamente seus dados agregados do mês antes de enviar a requisição para a OpenAI.

A diferença no resultado

A diferença entre o que apps tradicionais entregam e o que um coaching com IA oferece é enorme.

- App tradicional: “Você gastou R$ 1.200 em restaurantes este mês.”

- IA como terapeuta: “Você atingiu seu orçamento de alimentação, e 40% desse valor foi marcado como compra por impulso, principalmente em noites de semana após as 20h. Parece que você recorre ao delivery quando não se organiza para o jantar. Que tal preparar refeições para a semana aos domingos ou manter opções congeladas como plano B? O objetivo não é nunca pedir comida, mas transformar isso em uma escolha, e não no padrão.”

Um é apenas um relatório. O outro é coaching. E é justamente essa diferença que muda o comportamento de verdade.

O que muda quando você finalmente tem controle sobre seus dados?

Existe um poder silencioso em criar suas próprias ferramentas.

Quando você usa um software comercial, você é um inquilino. Vive dentro das limitações, padrões e ciclos de atualização definidos por outra empresa.

Quando cria seu próprio app financeiro, você vira dono. Quer adicionar uma nova categoria? Feito. Quer mudar o tom da IA de “amigo compreensivo” para “sargento linha-dura”? A decisão é sua.

Quer incluir uma quarta pergunta no atalho, como “você estava com fome quando comprou isso?”, porque suspeita que exista um padrão ali? Ninguém vai te impedir.

Esse é o verdadeiro benefício além da privacidade: soberania. Você deixa de alugar clareza de empresas com incentivos desalinhados e passa a construí-la em uma infraestrutura que você controla.

E, diferente dos apps esquecidos no cemitério do seu celular, esse sistema te avisa em tempo real quando algo sai do rumo e te orienta no início de cada mês com padrões que você dificilamente perceberia sozinho.

Se você deseja criar um workflow parecido, precisará de um servidor funcionando 24 horas por dia, 7 dias por semana, para capturar seus dados. Os planos VPS n8n da Hostinger foram pensados exatamente para esse tipo de automação contínua.

Eles entregam tudo o que você precisa para criar um app de finanças pessoais focado em privacidade, confiável e totalmente sob seu controle.

Semua konten tutorial di website ini telah melalui peninjauan menyeluruh sesuai padrões editoriais e valores da Hostinger.

Bruno é redator de conteúdo na Hostinger, focado em criar e otimizar artigos úteis e envolventes sobre desenvolvimento web e marketing. Com formação em jornalismo, ele combina storytelling com insights práticos para tornar temas complexos mais fáceis de entender. Também já colaborou com publicações como MacMagazine e Jornal A Tarde. Fora do trabalho, gosta de respirar arte, cozinhar e acompanhar novidades no mundo da tecnologia.

Comentários

0 responses