¿Tu app financiera solo muestra números? Cómo crear una que de verdad te ayude a tomar mejores decisiones

Mar 10, 2026

/

Diego B.

/

8 min de lectura

Muchos de nosotros tenemos un cementerio de aplicaciones financieras en nuestros teléfonos. En algún lugar entre la tercera página y la carpeta Utilidades se encuentra Fintonic, Money Lover o aquella con el cerdo de dibujos animados.

Descargamos la app en enero con verdadera convicción. Registramos cada café durante dos semanas. Luego nos detuvimos.

Renunciar no fue una falta de fuerza de voluntad y la aplicación funcionó exactamente como estaba diseñada, pero ese diseño era el problema.

La mayoría de las aplicaciones de finanzas comerciales actúan como cuadros de mando reactivos. Realizan un seguimiento del “qué”, como por ejemplo el hecho de que gastaste 847 euros en una cena, pero son estructuralmente incapaces de capturar el contexto.

¿Fue un mes de cenas planificadas con amigos o una serie de pedidos solitarios de Uber Eats a las 11 p. m.? El gráfico circular no lo sabe. Al gráfico circular no le importa.

Y aunque estas herramientas son “gratuitas”, tú eres el producto, no el cliente. Tu historial de transacciones revela tus factores desencadenantes, mecanismos de afrontamiento y momentos de debilidad.

Algunas empresas empaquetan ese perfil psicológico y lo venden a anunciantes que entienden tu comportamiento mejor que tú mismo.

¿Qué pasaría si construyéramos algo diferente?

Un entrenador que te interrumpe en el momento, en lugar de un contador que te audita después del hecho. Uno que funciona sobre una infraestructura que tú controlas, no sobre servidores que extraen tus patrones de gasto para obtener ganancias.

Te mostraremos cómo construir exactamente eso: un asistente financiero que prioriza la privacidad utilizando n8n, OpenAI y un VPS.

¿Por qué las aplicaciones financieras estándar terminan por fallarnos?

Las aplicaciones financieras estándar fallan porque no están fundamentalmente alineadas con el comportamiento real de los humanos. No solo están mal diseñadas, se basan en suposiciones que contradicen la psicología básica.

El problema del tiempo de demora

Las apps financieras tradicionales te obligan a registrar las compras manualmente después del hecho. Ese retraso entre el gasto y el registro (el tiempo de demora) mata tanto el hábito como la intuición.

Piensa en tu última compra impulsiva. Hubo un momento, quizá tres segundos, en el que sentiste el tirón. Pasó algo emotivo. Entonces lo compraste.

Ahora imagina el flujo de trabajo de la aplicación. Sacas tu teléfono, lo desbloqueas, buscas la aplicación, esperas a que se cargue, tocas Registrar transacción, seleccionas una categoría y escribes el monto.

Cuando terminas, estás en un estado mental completamente diferente. La verdad emocional de esa compra se ha evaporado. Registrar los gastos se convierte en una tarea ardua y las tareas se abandonan.

La brecha del contexto

La brecha de contexto es la incapacidad de los datos de transacción para capturar la intención.

Tu banco ve “127,43 euros en Target”. No ve que entraste a comprar pasta de dientes y saliste con una manta pesada porque has estado durmiendo terriblemente desde la ruptura.

No puede distinguir entre un regalo de cumpleaños planeado y una compra estresante provocada por un mensaje pasivo-agresivo de tu novio.

Los datos de transacción capturan el resultado de una decisión, no la entrada. Sin la entrada, el estado emocional y la intención, sólo estás mirando números. Los números no cambian el comportamiento. La comprensión lo hace.

El bucle de la vergüenza

El bucle de la vergüenza ocurre cuando las métricas punitivas hacen que los usuarios abandonen la aplicación por completo.

Cuando abres tu aplicación de presupuesto y ves barras rojas, rayas interrumpidas y el mensaje “Excediste tu límite en un 340%”, no piensas: “Debería esforzarme más”.

Piensas: “No quiero volver a sentirme así” y la forma más fácil de evitar esa sensación es dejar de abrir la aplicación.

Un sistema que realmente funciona necesita adaptarse a la imperfección en lugar de castigarla.

La trampa de datos

La trampa de los datos es el costo en términos de privacidad que supone utilizar herramientas financieras “gratuitas”. Tu historial de compras impulsivas es uno de los conjuntos de datos más íntimos sobre ti. Revela tus factores desencadenantes, tus mecanismos de afrontamiento y tus secretos.

Cuando utilizas una aplicación gratuita, estás entregando ese perfil psicológico a una empresa cuyo modelo de negocio depende de monetizar tu atención.

La única forma de proteger la privacidad de tus datos financieros es ser propietario de la infraestructura en la que se encuentran. No confiar en la política de privacidad de la empresa.

¿Puede un flujo de trabajo realmente cambiar la forma en que gastamos el dinero?

Un flujo de trabajo puede cambiar el comportamiento de gasto al interrumpir los patrones psicológicos en el momento exacto en que ocurren.

No necesitas una mejor hoja de cálculo. Lo que necesitas es un sistema de presupuesto de finanzas conductuales que rastree el gasto impulsivo en tiempo real.

El problema es el siguiente: si una aplicación te pidiera que calificaras tu compra en una escala del 1 al 10 en función de tu impulsividad y teniendo en cuenta tu estado emocional, probablemente la ignorarías. Demasiado pensamiento. Demasiado esfuerzo.

Pero “¿Fue una compra impulsiva? ¿Sí o no?” Eso es algo que puedes responder en un segundo en la caja registradora.

Esta simplificación es la innovación. En programación, se llama booleano: una variable que solo puede ser verdadera o falsa.

Al comprimir la autoevaluación compleja en una sola pregunta binaria, haces posible la reflexión en el momento en que realmente importa.

¿Qué se considera impulso? He aquí la definición práctica: una compra impulsada por la emoción más que por la necesidad o la rutina.

¿Esa “venta” con la que te topaste? Impulso. ¿Los zapatos que viste en Instagram y compraste seis horas después? Impulso.

¿El café que compras cada mañana sin pensar? Planificado. Es habitual, lo cual es diferente. ¿Necesitas un nuevo teléfono inteligente porque tu antiguo teléfono murió repentinamente en el aeropuerto? No planificado, pero tampoco impulsivo.

Quizás quieras modificar esta regla y eso está bien. La cuestión es forzar un momento de autoclasificación honesta mientras todavía estás en la caja.

¿Cómo puedes capturar el contexto de una compra?

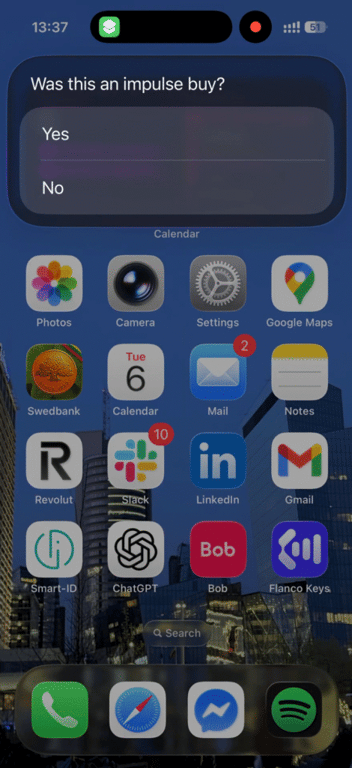

En realidad, puedes capturar el contexto con bastante facilidad a través de un acceso directo de iOS (o un equivalente de Android) asignado a tu botón de Acción o pantalla de inicio. Esta automatización del seguimiento de gastos debe ser más rápida que tu aplicación bancaria.

No es necesario buscar una aplicación en tu teléfono. Sin necesidad de iniciar sesión. Simplemente mantén presionado el botón y responde tres preguntas en menos de diez segundos:

- ¿Cuánto cuesta?

- ¿Qué categoría?

- ¿Fue una compra impulsiva? (Sí o No)

Tus registros bancarios: Monto: 47 euros, Comercio: Target, Categoría: compras.

Tus registros de acceso directo: Monto: 47 euros, Categoría: hogar, Impulso: verdadero.

El campo impulso no explica por qué lo compraste. Aún no. ¿Fue estrés? ¿Aburrimiento? ¿Una necesidad genuina que no habías planeado? El sistema no lo sabe en esta etapa.

Pero captura algo que tu extracto bancario nunca podría capturar: tu propia evaluación de intenciones. Esta es la señal que la IA analizará más adelante.

¿Cómo se tratan tus datos?

Después de responder la última pregunta, el acceso directo envía tu entrada a un webhook, una URL en tu VPS que siempre está escuchando.

El flujo de trabajo detrás de ese webhook recibe los datos, los compara con tu presupuesto y decide qué hacer a continuación.

Ese flujo de trabajo se ejecuta en n8n, una plataforma de automatización de código abierto. n8n es perfecto para este proyecto porque:

- Está alojado por ti mismo: tus datos financieros permanecen en la infraestructura que tu controlas, no en la nube de otra persona.

- Se activa instantáneamente: en el momento en que el acceso directo envía datos, el flujo de trabajo responde.

- Se conecta a la IA: puedes conectar OpenAI para analizar tus patrones de gasto.

- No requiere codificación: crea flujos de trabajo visualmente conectando nodos.

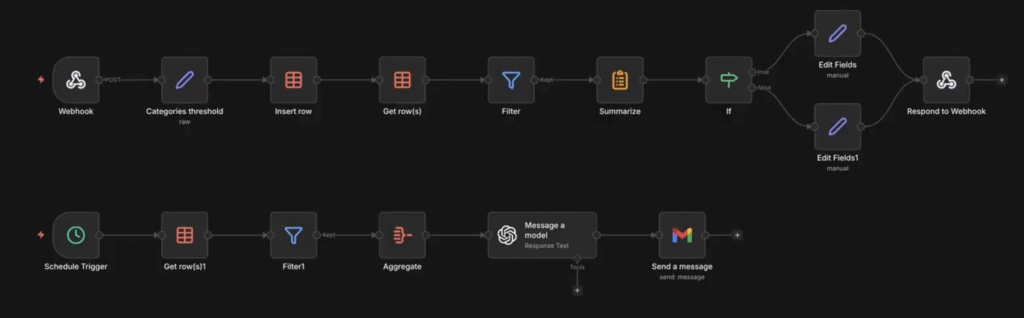

¿Cómo se puede crear un flujo de trabajo n8n para el seguimiento de gastos impulsivos?

El flujo de trabajo hace dos cosas: te avisa en tiempo real cuando superas el presupuesto y te envía un análisis mensual de IA de tus patrones de gasto.

Para recibir alertas instantáneas cuando tus datos llegan desde el acceso directo, n8n consulta tus totales acumulados (almacenados en una base de datos simple o en una hoja de cálculo de Google) y los compara con los umbrales que has establecido.

La lógica es simple: si el gasto actual en [Categoría] es mayor que [Límite], se activa una alerta.

En la práctica, funciona así:

Gastas 85 euros en un restaurante. Lo registras a través del acceso directo y recibes una alerta inmediatamente: “Atención: has gastado 340 euros de tu presupuesto de 300 euros para comidas”.

Recibirás esa retroalimentación mientras aún estás en la mesa, para que puedas decidir si cerrar la cuenta o pedir postre. No tres días después, cuando tu banco se sincroniza. Ésta es la diferencia entre un espejo retrovisor y un tablero de instrumentos.

Ya que tú construiste este sistema, tú controlas las reglas. ¿Quieres empujoncitos suaves como “Oye, solo un aviso de que te estás acercando a tu límite” o intervenciones agresivas como “¡DETENTE! ¿Has excedido tu presupuesto”? Tu decisión.

Y como esto se ejecuta en tu servidor, tus datos psicológicos nunca llegan a la nube de una empresa. Sin análisis de terceros. Sin intermediarios de datos. No hay algoritmos que aprendan tus debilidades para venderte cosas.

Obtendrás la comodidad de un sistema conectado con la seguridad de una bóveda privada. Esta aplicación de finanzas personales n8n guarda datos únicamente en la infraestructura que tú administras y a la que solo puede acceder mediante el flujo de trabajo que hayas configurado.

¿Cómo funciona el análisis mensual de IA?

Ahora, pasemos a la segunda parte del flujo de trabajo: análisis de IA mensual.

Un activador programado (por ejemplo, el primer día de cada mes) agrega tus datos de gastos, los envía a OpenAI para el análisis de gastos de IA y te envía los resultados por correo electrónico. Piensa en ello como un registro mensual que llega automáticamente a tu bandeja de entrada.

Pero el valor no está en la automatización. Está en el mensaje.

El prompt del terapeuta

Si le pides a la IA que “resuma los gastos”, obtendrás un resumen inútil. Lo que quieres es interpretación.

El prompt está diseñado en torno a tres principios:

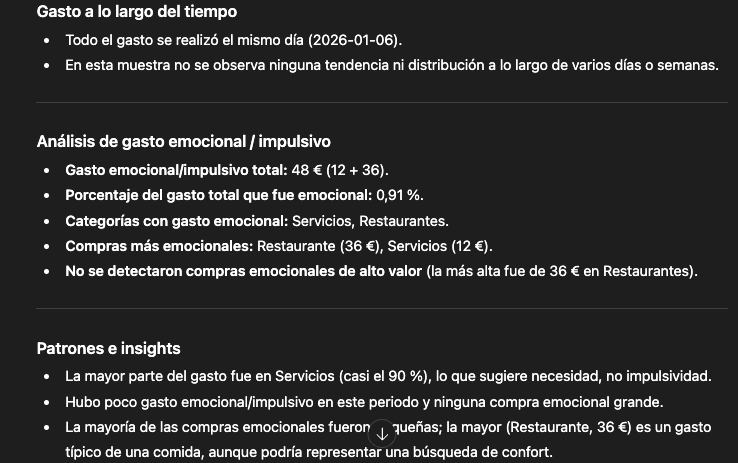

- Buscar correlaciones, no totales: no necesitas que la IA te diga que gastaste 400 euros en comida. Es necesario tener en cuenta que el 70% de las compras impulsivas ocurren entre las 9 p. m. y la medianoche o que nunca compras por impulso los días que haces ejercicio.

- Sin culpa ni vergüenza: el mensaje prohíbe explícitamente regañar. No, “Realmente necesitas reducir el consumo de café”. La vergüenza desencadena una actitud defensiva y la actitud defensiva mata la autoconciencia.

- Sugerencias con visión de futuro: en lugar de “Gastaste demasiado en entretenimiento”, quieres decir “Tus gastos impulsivos disminuyeron cuando tenías planes programados para el fin de semana. Considera planificar una actividad cada sábado”.

A continuación se muestra un ejemplo de prompt del sistema que puedes utilizar:

Eres un coach de finanzas conductuales. Analiza los datos de gastos a continuación y proporciona información.

Reglas:

- Céntrate en los patrones y correlaciones, no en los totales. Observa el tiempo, la frecuencia y la bandera de "impulso".

- Nunca regañes ni avergüences. Evita frases como "tienes que parar" o "gastaste demasiado".

- Ofrece una o dos sugerencias prospectivas basadas en los patrones que encuentres.

- Mantén tu respuesta por debajo de las 1000 palabras.

Datos de gasto:

{{monthly_spending_json}}El marcador de posición {{monthly_spending_json}} es donde n8n inserta tus datos agregados antes de enviar la solicitud a OpenAI.

La diferencia de resultados

La diferencia de resultados entre las aplicaciones estándar y el entrenamiento de IA es significativa.

- Aplicación estándar: “Gastaste 200 euros en comidas este mes”.

- Terapeuta de IA: “Alcanzaste tu presupuesto para comidas y el 40% quedó marcado como impulso, principalmente en las tardes de los días laborables después de las 8 p. m. Parece que recurres al servicio de entrega a domicilio cuando no has preparado la cena. Intenta cocinar en grandes cantidades los domingos o conservar reservas congeladas. El objetivo no es no pedir comida nunca. Se trata de convertirlo en una opción en lugar de algo predeterminado”.

Uno es un informe. El otro es coaching. La diferencia es que el coaching realmente cambia el comportamiento.

¿Qué pasa cuando finalmente eres dueño de tus datos?

Existe un poder silencioso en construir tus propias herramientas.

Cuando utilizas software comercial, eres un inquilino. Vives dentro de sus limitaciones, sus valores predeterminados y sus calendarios de actualización.

Cuando creas tu propia aplicación de finanzas, eres el propietario. ¿Quieres añadir una nueva categoría? Hecho. ¿Quieres cambiar el tono de la IA de “amigo comprensivo” a “sargento de instrucción”? Es tu decisión.

¿Quieres agregar una cuarta pregunta a tu acceso directo, como “¿Tenías hambre cuando compraste esto?” porque sospechas que hay un patrón? Nadie te detiene.

Éste es el verdadero beneficio más allá de la privacidad: la soberanía. Dejas de alquilar claridad a empresas con incentivos desalineados y comienzas a construirla sobre una infraestructura que controlas.

Y a diferencia de las aplicaciones que acumulan polvo en el cementerio de tu teléfono, te avisa en tiempo real cuando te estás desviando del buen camino y te orienta a principios de mes con patrones que tú mismo nunca verías.

Si deseas crear un flujo de trabajo similar, necesitarás un servidor que funcione 24/7 para recoger tus datos. Los planes VPS n8n de Hostinger están diseñados para este tipo de automatización siempre activa.

Estos te ofrecen todo lo que necesitas para crear una aplicación de finanzas personales que priorice la privacidad, que sea confiable y esté completamente bajo tu control.

Todo el contenido tutorial en este sitio web está sujeto a los estándares y valores editoriales más rigurosos de Hostinger.

Diego es comunicador social, especialista en publicidad digital que trabaja constantemente en mejorar sus conocimientos de marketing digital, enfocándose en contenido y SEO. Idiomas, series, libros y cursos en internet son sus hobbies principales, además de los deportes. Este es su perfil de LinkedIn.